")

")

Guten Tag,

im Zusammenhang mit der Vermietung von Containern als Kapitalanlage haben sich die Finanzgerichte bereits mehrfach mit den daraus entstehenden Steuerfolgen, insbesondere bei fehlgeschlagenen Investments befassen müssen. Aus den entschiedenen Fällen entsteht der Eindruck, dass es sich hierbei um unseriöse Investments handelt, da durch die besseren Renditen, eine sorgfältige Prüfung der rechtlichen, wirtschaftlichen und steuerlichen Grundlagen häufig unterlassen wird.

Das Finanzgericht Hamburg entschied, dass ein Steuerpflichtiger die tatsächliche Nutzungsdauer eines Gebäudes durch jede geeignete sachverständige Methode nachweisen kann - auch mittels Privatgutachten.

In vielen Fällen der Nachfolgesuche werden insbesondere bei kleineren Unternehmen die leitenden Mitarbeiter in die Nachfolge des Unternehmers bzw. des Hauptgesellschafters eingebunden. Wenn ein oder mehrere leitende Mitarbeiter durch die Schenkung von Gesellschaftsanteilen fest an das Unternehmen gebunden werden sollen, ist fraglich, ob die Schenkung von Unternehmensanteilen oder der Verkauf zum Nennwert bei Kapital-gesellschaften mit dem tatsächlichen Wert der Anteile als Arbeitslohn zu beurteilen ist.

Der Bundesrat hat am 11.07.2025 dem Gesetz für ein steuerliches Investitionssofort-programm zur Stärkung des Wirtschaftsstandorts Deutschland einstimmig zugestimmt. Es sieht u. a. vor, dass Unternehmen ihre Ausgaben für Maschinen und Geräte in diesem und in den nächsten beiden Jahren degressiv mit bis zu 30 % von der Steuer abschreiben können.

Haben Sie Fragen zu den Artikeln dieser Ausgabe der Monatsinformation oder zu anderen Themen? Bitte sprechen Sie uns an.

Wir beraten Sie gerne.

Steuerliche Beurteilung der Vermietung von vorhandenen und nicht existenten Containern

Im Zusammenhang mit der Vermietung von Containern als Kapitalanlage haben sich die Finanzgerichte bereits mehrfach mit den daraus entstehenden Steuerfolgen, insbesondere bei fehlgeschlagenen Investments befassen müssen.

Die Vermietung erfolgt in der Regel nach folgendem Schema: Ein Container-Eigentümer verkauft gebrauchte Hochsee-Container an einen Investor. Der neue Eigentümer vermietet die Container in der Regel für fünf Jahre an den Verkäufer oder eine Reederei zurück. Es wird dafür mit dem Verkäufer eine garantierte Miete vereinbart. Nach Ablauf der Mietzeit macht der Investor ein Ankaufsangebot zu einem bereits beim Erwerb vereinbarten Verkaufspreis und der ursprüngliche Eigentümer erhält den Container zurück. Rechnet man die Mieterlöse und den späteren Rückkaufspreis zusammen, dann ergibt sich bei planmäßigem Verlauf eine Rendite, die bei 5 % oder mehr liegt.

Steuerlich geht der Container-Erwerber von Einkünften aus der Vermietung beweglicher Gegenstände (gem. § 22 Nr. 3 EStG) aus. Der Verkauf ist dann in Höhe der Differenz zwischen Verkaufserlös und dem Buchwert nach Ablauf der Mietzeit ebenfalls steuerpflichtig. Die Finanzgerichte und der Bundesfinanzhof haben dazu aber auch andere Rechtsauffassungen vertreten. So ging das Finanzgericht Düsseldorf (Az. 13 K 2760/20) davon aus, dass diese Geschäfte als Gewerbebetrieb einzustufen sind und die Container wegen des geplanten Verkaufs als Umlaufvermögen zu werten sind. Dies hätte zur Folge, dass von den Mieteinnahmen keine AfA (Absetzung für Abnutzung) abgezogen werden kann. Der Bundesfinanzhof folgte dieser Auffassung zwar nicht (Az. III R 35/22), gab aber dem Finanzgericht auf, zu prüfen, ob der Investor überhaupt wirtschaftlicher Eigentümer der Container geworden war. Es fehlte nämlich hier die übliche Besitzurkunde für die Container bei dem Investor. Der Ausgang des Verfahrens ist noch nicht bekannt.

In einem anderen Fall hatte der Verkäufer zwar einen Kaufvertrag abgeschlossen und auch die spätere Miete garantiert, die Container existierten tatsächlich aber gar nicht. Dies wurde erst bei der späteren Insolvenz des Verkäufers erkannt. Der Erwerber machte daraufhin in seiner Steuererklärung einen Verlust aus Gewerbebetrieb geltend, weil er weder weitere Mieten noch den späteren Verkaufserlös erwarten konnte. Hierzu entschied das Finanzgericht Münster (Az. 6 K 608/22), dass der Käufer nach seiner subjektiven Vorstellung von gewerblichen Einkünften aus der Vermietung ausgehen konnte und dies zunächst für die steuerliche Beurteilung maßgeblich sei. Eine AfA könne aber nicht abgezogen werden, da dies nach § 7 EStG nur bei tatsächlichem wirtschaftlichem Eigentum zulässig ist, hier gilt die subjektive Auffassung nicht.

Hinweis

Viele dieser Modelle sind nicht auf Substanz, sondern auf Scheinrendite aufgebaut. Oftmals handelte es sich um strukturierte Schneeballsysteme, bei denen neue Investorengelder die Auszahlungen an frühere Investoren finanzieren.

Auch wenn ein Vertrag rechtlich „ordentlich“ aussieht, ersetzt das keine wirtschaftliche Prüfung! Wer Container erwirbt, die er selbst nie physisch kontrollieren kann, trägt ein hohes Risiko - sowohl für den Kapitalverlust als auch für steuerliche Konsequenzen (z. B. Versagung von AfA oder Rückabwicklung bei Insolvenz des Anbieters).

Privates Sachverständigengutachten zur Schätzung einer verkürzten Restnutzungsdauer von Gebäuden

Eine Gesellschaft bürgerlichen Rechts (GbR), die etliche Immobilien in ganz Deutschland besitzt und im Wesentlichen Einkünfte aus Vermietung und Verpachtung erzielte, begehrte für vier vermietete Immobilien eine höhere Abschreibung (Absetzung für Abnutzung - AfA) auf Basis einer kürzeren tatsächlichen Restnutzungsdauer. Dabei stützte sie sich auf Privatgutachten, die unter Verwendung der ImmoWertV und Sachwertrichtlinie erstellt wurden. Das beklagte Finanzamt erkannte diese Privatgutachten nur teilweise an.

Das Finanzgericht Hamburg entschied, dass der Steuerpflichtige sich zur Darlegung einer kürzeren tatsächlichen Nutzungsdauer eines Gebäudes (gemäß § 7 Abs. 4 Satz 2 EStG) jeder sachverständigen Methode bedienen kann, die im Einzelfall zur Führung des erforderlichen Nachweises geeignet erscheint. Auch ein privates Sachverständigengutachten könne Grundlage für die Schätzung einer verkürzten tatsächlichen Restnutzungsdauer sein (Az. 3 K 60/23).

Nachfolgesuche: Schenkung von Gesellschaftsanteilen an Mitarbeiter kein "Arbeitslohn"

In vielen Fällen der Nachfolgesuche werden insbesondere bei kleineren Unternehmen die leitenden Mitarbeiter in die Nachfolge des Unternehmers bzw. des Hauptgesellschafters eingebunden. Dies erfolgt häufig dann, wenn der Unternehmer keinen leiblichen Nachfolger für die Leitung des Unternehmens nach seinem Eintritt in den Ruhestand oder auch nach seinem Tode hat.

Wenn in diesen Fällen ein oder mehrere leitende Mitarbeiter durch die Schenkung von Gesellschaftsanteilen fest an das Unternehmen gebunden werden sollen, stellt sich sofort die Frage, ob die Schenkung von Unternehmensanteilen oder der Verkauf zum Nennwert bei Kapitalgesellschaften mit dem tatsächlichen Wert der Anteile als Arbeitslohn zu beurteilen ist. Dies wäre häufig - insbesondere bei florierenden Unternehmen oder bei Kapitalgesellschaften mit guten Erträgen bzw. einem deutlich über dem Nennkapital liegenden Eigenkapital - für die beschenkten Mitarbeiter nicht zu finanzieren. Dann kann die Nachfolgefrage über die Einbindung von leitenden Mitarbeitern an der zu hohen Lohnsteuerbelastung scheitern.

In einem Fall, bei dem der Gesellschafter und seine Ehefrau an mehrere leitende Mitarbeiter Anteile an einer GmbH verschenkt hatten, sah das Finanzamt genau diese Rechtsfolge als gegeben an und versteuerte nach einer Lohnsteuerprüfung den gemeinen Wert der Anteile als Sachbezug. Das angerufene Finanzgericht Sachsen-Anhalt (Az. 3 K 161/21) und im 2. Rechtszug auch der Bundesfinanzhof (Az. VI R 21/22) entschieden jedoch, dass dann kein geldwerter Vorteil für die neuen Gesellschafter vorliegt, wenn dem Erwerb nicht eine Vergütung der bisherigen oder zukünftigen Arbeitsleistung zu Grunde liegt, sondern wenn eine Sonderrechtsbeziehung vorliegt. Diese sahen beide Gerichte in dem erkennbaren Motiv des Unternehmers nach einer Regelung der Nachfolgefrage. Insbesondere in der Gewährung einer Sperrminorität von über 25 % am Kapital und auch an den Stimmrechten, während der in der Branche nicht tätige Sohn entsprechend einen unter 75%-igen Anteil erhielt, war für den Bundesfinanzhof ein Indiz, dass keine Arbeitsleistungen abgegolten werden sollten. Die Anteilsübertragung konnte auch bei einer Kündigung der Arbeitnehmer nicht wieder rückgängig gemacht werden.

Das Bundesministerium für Finanzen hat zwischenzeitlich das Urteil des Bundesfinanzhofs für allgemein anwendbar erklärt. Im Rahmen der Nachfolgefrage muss auch sichergestellt werden, dass die schenkungsteuerlichen Vergünstigungen gem. §§ 13a, 13b ErbStG gewährt werden. Das war hier der Fall, weil die Beteiligungshöhe des Schenkers (der Ehefrau als Schenkerin) vor der Übertragung die Beteiligungsquote von 25 % nach § 13b Abs. 3 ErbStG überstieg. Für die Beschenkten gibt es keine Mindestquote.

Was bedeutet die „Güterstandsschaukel“ im Rahmen der Schenkungsteuer?

In vielen Fällen ist das Vermögen eines Ehepaares oder einer eingetragenen Lebenspartnerschaft ungleich zwischen den beiden Partnern verteilt. Dies erweist sich dann bei der Schenkungsteuer als ungünstig, wenn ein Ausgleich oder zumindest eine Annäherung der unterschiedlichen Vermögensstände erreicht werden soll.

Ein immer noch weitverbreiteter Irrtum geht davon aus, dass beim gesetzlichen Güterstand der Zugewinngemeinschaft mit der Eheschließung/der Partnerschaftsvereinbarung auch das jeweilige Vermögen in einen gemeinsamen Topf fällt. Das ist aber nach dem Zivilrecht nicht der Fall. Jeder Ehegatte/Partner bleibt Eigentümer seines Vermögens zu Beginn der Ehe/Partnerschaft und auch der jeweiligen Zuwächse solange die Gemeinschaft besteht.

Soll diese Differenz ausgeglichen werden, ist dies zwar jederzeit im Wege der Schenkung möglich, bei Überschreiten des Freibetrags von 500.000 Euro kostet das aber Schenkungsteuer. Je nach Höhe des geschenkten Betrags liegt diese Steuer für den übersteigenden Betrag zwischen 7 % und 19 % (bis 6 Mio. Euro). Um diese Steuer zu vermeiden, haben „kluge Berater“ die sog. Güterstandsschaukel entdeckt und der Bundesfinanzhof hat diese „Schaukel“ bereits im Jahr 2005 für Rechtens beurteilt.

Um die Steuer zu vermeiden, muss der Güterstand der Zugewinngemeinschaft aufgehoben und stattdessen die Gütertrennung vereinbart werden. Im Zeitpunkt der Änderung des Güterstandes ist dann der Zugewinn, d. h. die Erhöhung des Vermögens jedes Partners gegenüber dem Stand bei Eheschließung/Abschluss des Partnerschaftsvertrags zu bewerten und von der höheren Differenz muss der vermögendere Partner 50 % an den anderen Partner abgeben.

Nach der Abwicklung des Zugewinnausgleichs kann ohne zeitliche Befristung sofort zum gesetzlichen Zugewinnausgleich zurückgekehrt werden. Der Bundesfinanzhof hat hierfür sogar den extremen Fall von einem zum anderen Tag nicht beanstandet. Um aber Missbrauchsvorwürfe des Finanzamtes zu vermeiden, wird allgemein eine Frist von mindestens drei Monaten empfohlen.

Nicht unbeachtet dürfen aber die formellen Anforderungen bleiben: die Änderungen der bestehenden Ehe-/Partnerschaftsverträge müssen in notarieller Form erfolgen, die berücksichtigten Werte müssen nachvollziehbar sein, und die Übertragung auf den Partner/die Partnerin muss korrekt bei Kreditinstituten, dem Grundbuchamt usw. vorgenommen werden.

Nach der Abwicklung des Zugewinns mit allen Formalien kann die „Schaukel“ übrigens wieder von neuem angestoßen werden, z. B. nach einem weiteren erheblichen Vermögenszuwachs. Es sollte aber nicht außer Acht gelassen werden, dass die Vermögensübertragungen endgültig und auch zivilrechtlich wirksam sind!

Hinweis

Die „Güterstandsschaukel“ ist beratungsintensiv. Es ist davor zu warnen, diese Gestaltung eigenständig und ohne fachliche Begleitung durchzuführen. Ohne rechtliche und steuerliche Beratung besteht ein hohes Risiko für folgenschwere Fehler.

Untervermietung kann steuerlich relevant sein

Wer ein ungenutztes Zimmer übrig oder eine Zweitwohnung hat, kann diesen Wohnraum (z. B. über Plattformen) untervermieten. Um wegen der so erzielten Mieteinnahmen keinen Ärger mit der Finanzverwaltung zu bekommen, müssen Steuerregelungen beachtet werden.

Wer nur sporadisch Wohnraum vermietet und weniger als 520 Euro im Jahr damit einnimmt, muss beim Finanzamt keine Angaben machen - aus Vereinfachungsgründen wird von der Besteuerung dieser Einnahmen abgesehen. Dokumentieren sollte man die Einnahmen jedoch trotzdem für den Fall, dass das Finanzamt nachfragt. Mieteinnahmen über 520 Euro im Jahr müssen in der Einkommenssteuererklärung angegeben werden.

Wer seinen Wohnraum oder Teile davon hingegen dauerhaft - also nicht nur vorübergehend - vermietet, muss also seine Geschäfte immer dann in der Steuererklärung offenlegen, wenn die Einkünfte die Grenze von 410 Euro übersteigen. Das ist der Fall, wenn die Einnahmen abzüglich Ausgaben diesen Betrag übersteigen.

Tatsächlich versteuert werden diese Einnahmen dann, wenn eine „Einkünfteerzielungsabsicht“ besteht. Bei der dauerhaften Vermietung wird diese im Regelfall unterstellt, d. h. dass der Vermieter langfristig gesehen Überschüsse erwirtschaftet und die Mieteinnahmen höher sind als die Kosten, die dem Vermieter selbst entstehen. Wer z. B. die ganze Wohnung untervermietet und von seinen Gästen mehr verlangt, als er selbst für Miete, Nebenkosten, Instandhaltung etc. zahlt, erzielt einen Überschuss.

Etwas komplizierter ist die Berechnung der eigenen Kosten, wenn man nur einzelne Zimmer vermietet und die Wohnung ansonsten selbst nutzt. Dann werden die Gesamtkosten für die Wohnung flächenmäßig aufgeteilt. Wenn das vermietete Zimmer z. B. 20 % der Wohnfläche ausmacht, können auch nur 20 % der Gesamtwohnungskosten als Grundlage herangezogen werden. Wenn sich Mieter und Gäste außerdem das Bad teilen, kann auch dieser Kostenanteil Berücksichtigung finden. Dafür muss dessen Anteil an der Gesamtwohnfläche jedoch zusätzlich durch die Anzahl der nutzenden Personen geteilt werden.

Dem Steuerhinterziehungsvorwurf kann man nicht entgehen, wenn man in steuerlich relevantem Ausmaß Wohnraum vermietet und das nicht in seiner Steuererklärung angibt. Denn wer im Internet dafür Plattformen wie Airbnb etc. nutzt, muss damit rechnen, dass die Finanzbehörden darauf aufmerksam werden. Denn die Finanzverwaltung richtet sich mitunter gezielt an die Plattformen, um Steuerpflichtige ausfindig zu machen. Die Plattform-Betreiber sind zudem verpflichtet, Nutzende zu melden, die mindestens 30 Vermietungsgeschäfte im Jahr eingehen oder mindestens 2.000 Euro Einnahmen mit einer Plattform generiert haben („Plattformen-Steuertransparenzgesetz“).

Missbräuchliche Verwendung der Kleinunternehmerregelung durch Eheleute mit ähnlichen Unternehmen?

Die Eheleute waren beide im Rahmen eines Minijobs bei einer Kirchengemeinde tätig. Die Ehefrau meldete im Jahr 2016 ein Gewerbe „Grabpflege und Grabgestaltung“ als Einzelunternehmerin an. Der Ehemann meldete im September 2016 ebenfalls ein Gewerbe „Grabpflege und Grabgestaltung“ an. Beide Eheleute nahmen in ihren Umsatzsteuererklärungen die Kleinunternehmerregelung in Anspruch. Sie erzielten jeweils Umsätze unterhalb der Kleinunternehmergrenze (17.500 Euro). Das Finanzamt war der Auffassung, dass ein einheitliches Unternehmen im Sinne des Umsatzsteuergesetzes vorlag und die Kleinunternehmergrenze deshalb überschritten sei. Die Anmeldung des zweiten Gewerbes durch den Ehemann sei ausschließlich mit dem Ziel erfolgt, die Umsatzgrenzen für die Anwendung der Kleinunternehmerregelung nicht zu überschreiten. Die Eheleute hingegen sahen keine missbräuchliche Inanspruchnahme der Kleinunternehmerregelung. Grabpflegeleistungen habe die Ehefrau im Rahmen von „Daueraufträgen“ erbracht, während ihr Ehemann Grabgestaltungen und vereinzelt Schneidarbeiten durchgeführt habe. Wenn vereinzelt eine Pflege- oder Gestaltungstätigkeit durch den anderen Ehegatten erbracht worden sein sollte, sei dies auch unter Fremden üblich und führe nicht direkt zu einem einheitlichen Unternehmen.

Bei der Beurteilung, ob die Inanspruchnahme zweckwidrig ist, ist laut Finanzgericht Münster auch zu beachten, dass ein Steuerpflichtiger nach höchstrichterlicher Rechtsprechung das Recht hat, seine Tätigkeit so zu gestalten, dass er seine Steuerschuld in Grenzen hält (Az. 15 K 2500/22). Dementsprechend macht allein das Bestreben, Steuern zu sparen, eine rechtliche Gestaltung nicht unangemessen, solange die gewählte Gestaltung zumindest auch von beachtlichen außersteuerlichen Gründen bestimmt gewesen ist. Demzufolge war eine künstliche Aufspaltung vorliegend nicht zu erkennen. Vielmehr hat die Ehefrau in für das Gericht nachvollziehbarer Weise außersteuerliche Gründe für die gewählte Gestaltung dargelegt.

Verzicht eines Gesellschafters auf seine Pensionszusage

Im Streitfall war ein Unternehmen in der Rechtsform einer Aktiengesellschaft (AG) im Jahr 2001 durch Verschmelzung aus drei GmbHs mit insgesamt vier Gesellschaftern neu gegründet worden. Diese vier Gesellschafter bildeten den Vorstand der AG (Klägerin). Ein Gesellschafter hatte bei seiner ursprünglichen GmbH eine Pensionszusage aus dem Jahr 1994. Diese Verpflichtung wurde von der neuen AG übernommen. Mit Wirkung zum 28.02.2010 übertrugen zunächst zwei Gesellschafter ihre Anteile auf die beiden anderen Gesellschafter. Im Jahr 2016 verzichtete einer der beiden dann noch übrig gebliebenen Gesellschafter auf seine Pensionszusage aus dem Jahr 1994. Hierfür erhielt er die bestehende Rückdeckungsversicherung in Höhe von 62.059 Euro. Daraufhin löste die Klägerin zum Bilanzstichtag 31.03.2016 die Pensionsrückstellung in der Steuerbilanz sowie den Aktivwert der Rückdeckungsversicherung auf. Mit Vertrag vom 13.01.2016 mit Wirkung zum 21.01.2016 veräußerte der Pensionsberechtigte seine Anteile an den verbleibenden Gesellschafter, der damit alleiniger Anteilseigner der Klägerin wurde. Im Nachgang zu einer Betriebsprüfung für die Veranlagungszeiträume 2015 und 2016 versagte das beklagte Finanzamt die einkommensmindernde Berücksichtigung des Barwertes des Pensionsanspruchs als verdeckte Einlage sowie den entsprechenden Zugang zum steuerlichen Einlagekonto und änderte die Bescheide entsprechend.

Das Finanzgericht Düsseldorf gab der Klägerin Recht (Az. 6 K 343/21 K,G,F). Entgegen der Auffassung des Finanzamts liege in dem Verzicht des Gesellschafters auf die Pensionszusage eine verdeckte Einlage, sodass die durch die Auflösung der Pensionsrückstellung in Höhe von 135.878 Euro resultierende Einkommenserhöhung in gleicher Höhe außerbilanziell zu korrigieren und der Bestand des steuerlichen Einlagekontos zum 31.12.2016 um den Barwert des Pensionsanspruchs in Höhe von 184.914 Euro zu erhöhen sei. Im Streitfall liege eine gesellschaftsrechtliche Mitveranlassung vor, weil kein fremder Dritter für einen Anspruch in Höhe von 184.914 Euro einen Wert in Höhe von nur 62.059 Euro akzeptieren würde. Der Umstand, dass es sich vorliegend um eine AG und nicht um eine GmbH handelt, ändert an diesem Ergebnis nichts. Dass der Gesellschafter einen derartigen Verlust hingenommen hat, lässt sich nach Ansicht der Richter nur mit der zeitnah erfolgten privaten Anteilsübertragung erklären. Insofern sei von einer mangelnden Fremdüblichkeit auszugehen. Ein fremder Dritter hätte sich nicht auf die für die AG vorteilhafte Vereinbarung eingelassen.

Bundesrat stimmt dem Gesetz für ein steuerliches Sofortprogramm zu

Der Bundesrat hat am 11.07.2025 dem Gesetz für ein steuerliches Investitionssofortprogramm zur Stärkung des Wirtschaftsstandorts Deutschland einstimmig zugestimmt. Es sieht vor, dass Unternehmen ihre Ausgaben für Maschinen und Geräte in diesem und in den nächsten beiden Jahren degressiv mit bis zu 30 Prozent von der Steuer abschreiben können. Ab dem Jahr 2028 soll schrittweise die Körperschaftsteuer gesenkt werden - von derzeit 15 % auf 10 % im Jahr 2032.

Bund und Länder hatten sich vorab über die umstrittene Finanzierungsfrage geeinigt. Die Bundesregierung hat eine Protokollerklärung im Bundesrat abgegeben: u. a. werden die Mindereinnahmen der Länder und Kommunen aus dem Gesetz zum steuerlichen Sofortprogramm über das Sondervermögen „Infrastruktur und Klimaneutralität“ querfinanziert.

Das Gesetz muss nun noch gegengezeichnet, ausgefertigt und im Bundesgesetzblatt verkündet werden. Einige Regelungen, u. a. die degressive Abschreibung, treten dann bereits rückwirkend zum 01.07.2025 in Kraft.

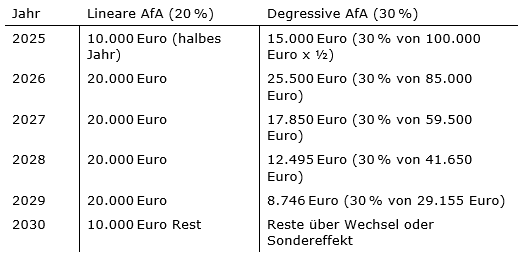

Ein einfaches und praxisnahes Zahlenbeispiel soll den Unterschied zwischen linearer und degressiver Abschreibung nach dem neuen Investitionssofortprogramm (30 % degressiv) verdeutlicht:

Anschaffung eines neuen Geräts am 01.07.2025:

Anschaffungskosten: 100.000 Euro

Nutzungsdauer: 5 Jahre

Abschreibung linear: 100.000 Euro/5 Jahre = 20.000 Euro p. a.

Abschreibung degressiv: 30 % auf den Restbuchwert p. a.

Vergleich:

Ergebnis:

Im ersten Jahr liegt die degressive AfA bei 15.000 Euro statt 10.000 Euro

In den ersten drei Jahren:

Degressiv: ca. 58.350 Euro

Linear: nur 50.000 Euro

Fazit:

Ein höherer Aufwand in den ersten Jahren mindert früher die Steuerlast, was einen Vorteil für Investitionen und Liquidität erbringt.

1 Für den abgelaufenen Monat.

2 Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat, bei Vierteljahreszahlern mit Dauerfristverlängerung für das abgelaufene Kalendervierteljahr.

3 Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat.

4 Umsatzsteuervoranmeldungen und Lohnsteueranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgenden Monats (auf elektronischem Weg) abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder Feiertag, ist der nächste Werktag der Stichtag. Bei einer Säumnis der Zahlung bis zu drei Tagen werden keine Säumniszuschläge erhoben. Eine Überweisung muss so frühzeitig erfolgen, dass die Wertstellung auf dem Konto des Finanzamts am Tag der Fälligkeit erfolgt.

5 Bei Zahlung durch Scheck ist zu beachten, dass die Zahlung erst drei Tage nach Eingang des Schecks beim Finanzamt als erfolgt gilt. Es sollte stattdessen eine Einzugsermächtigung erteilt werden.

6 In den Bundesländern und Regionen, in denen der 15.08.2025 ein gesetzlicher Feiertag (Mariä Himmelfahrt) ist, wird die Steuer am 18.08.2025 fällig und der Ablauf der Schonfrist fällt auf den 21.08..

7 Die Sozialversicherungsbeiträge sind einheitlich am drittletzten Bankarbeitstag des laufenden Monats fällig. Um Säumniszuschläge zu vermeiden, empfiehlt sich das Lastschriftverfahren. Bei allen Krankenkassen gilt ein einheitlicher Abgabetermin für die Beitragsnachweise. Diese müssen der jeweiligen Einzugsstelle bis spätestens zwei Arbeitstage vor Fälligkeit (d. h. am 25.08.2025/24.09.2025, jeweils 0 Uhr) vorliegen. Regionale Besonderheiten bzgl. der Fälligkeiten sind ggf. zu beachten. Wird die Lohnbuchführung durch extern Beauftragte erledigt, sollten die Lohn- und Gehaltsdaten etwa zehn Tage vor dem Fälligkeitstermin an den Beauftragten übermittelt werden. Dies gilt insbesondere, wenn die Fälligkeit auf einen Montag oder auf einen Tag nach Feiertagen fällt.

Impressum

© 2025 Alle Rechte, insbesondere das Verlagsrecht, allein beim Herausgeber DATEV eG, 90329 Nürnberg (Verlag). Die Inhalte wurden mit größter Sorgfalt erstellt, erheben keinen Anspruch auf eine vollständige Darstellung und ersetzen nicht die Prüfung und Beratung im Einzelfall.

Die enthaltenen Beiträge und Abbildungen sind urheberrechtlich geschützt. Die Verwendung der Inhalte und Bilder im Kontext dieser Mandanten-Monatsinformation erfolgt mit Einwilligung der DATEV eG.

Eine Nutzung für Zwecke des Text- und Datamining (§ 44b UrhG) sowie für Zwecke der Entwicklung, des Trainings und der Anwendung (ggf. generativer) Künstlicher Intelligenz, wie auch die Zusammenfassung und Bearbeitung des Werkes durch Künstliche Intelligenz ist nicht gestattet.